O ecossistema de comunicações digitais na Europa é um mercado que vale 1,09 biliões de dólares. O valor agrega serviços de telecomunicações, equipamentos de rede, conteúdos e aplicações e representa 5% do PIB da UE mas, como sublinha um novo estudo, embora a importância do sector para a região seja gigantesca, o cenário não é positivo e o futuro parece pouco promissor.

Não perca nenhuma notícia importante da atualidade de tecnologia e acompanhe tudo em tek.sapo.pt

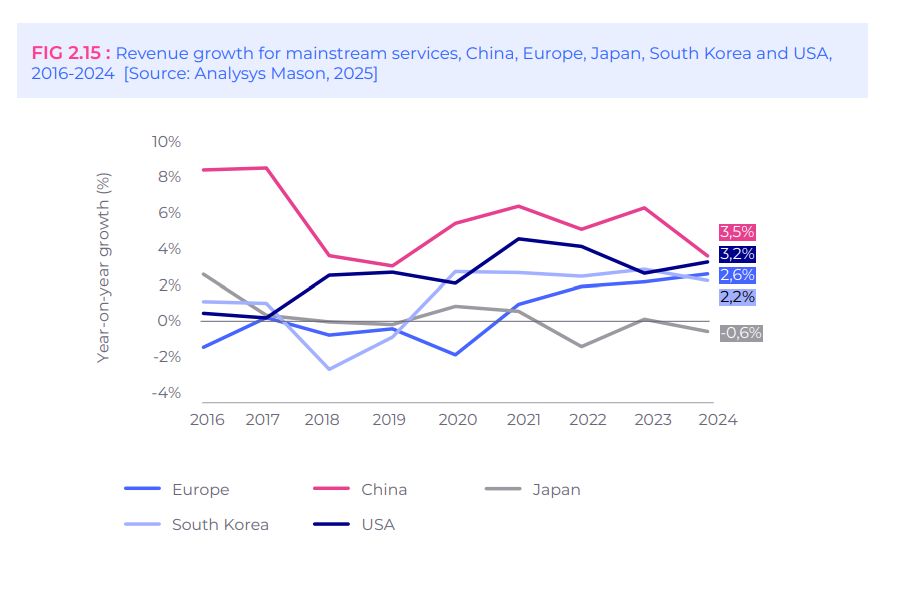

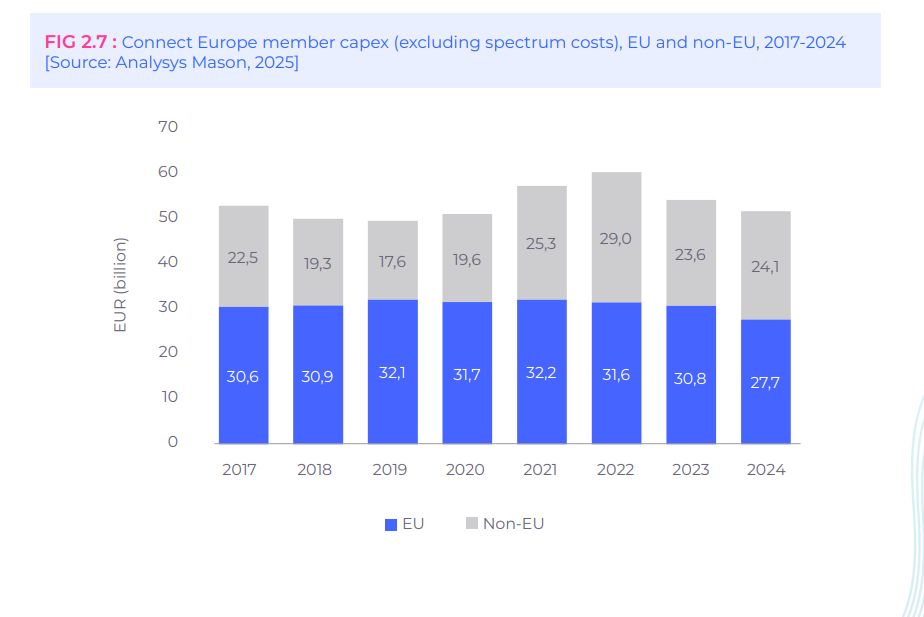

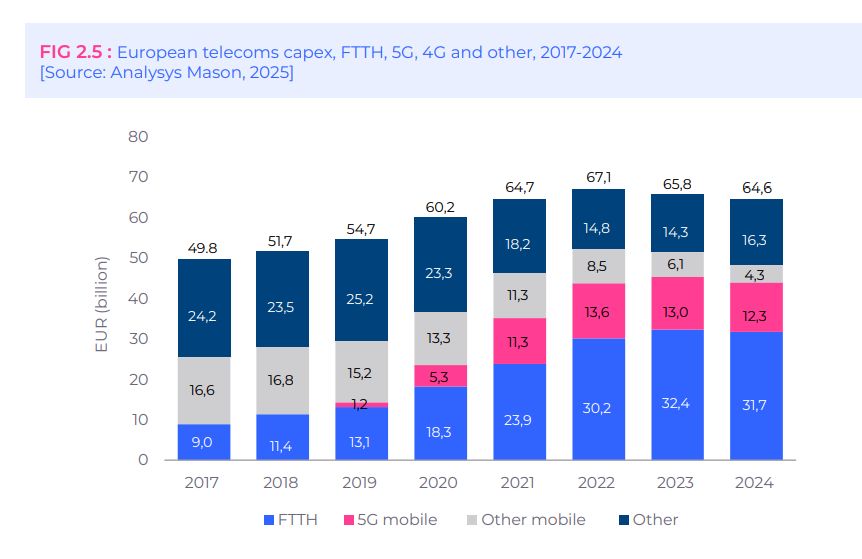

Em 2024, o investimento em telecomunicações caiu 2% pelo segundo ano consecutivo - para 64,6 mil milhões de euros, impulsionado principalmente pela desaceleração do investimento na fibra (FTTH), e as receitas móveis valem hoje menos do que há 10 anos.

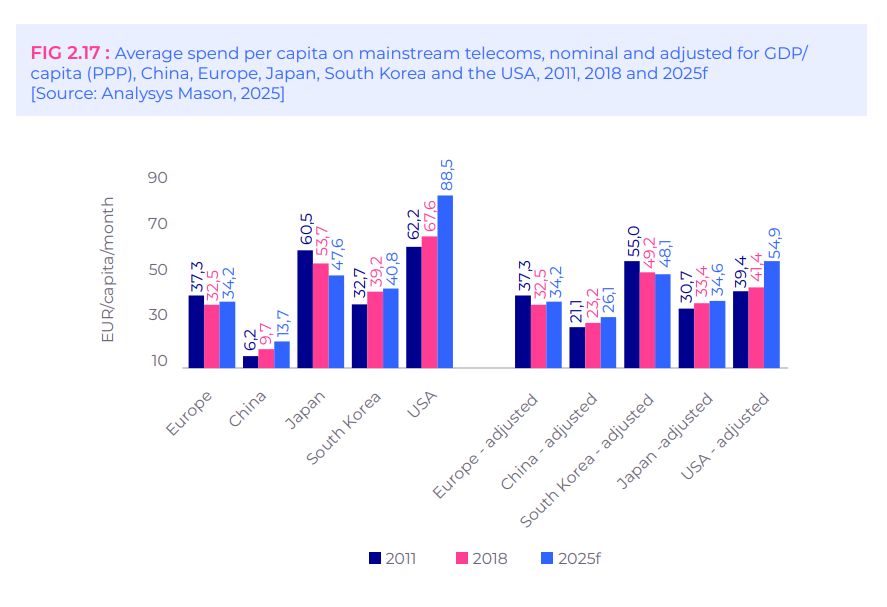

Em 2024, o ARPU móvel ajustado pelo PIB na região situou-se em 14,9 euros na Europa, uma descida de 2,4% em termos reais em relação ao ano anterior e inferior ao registado há uma década (era de 15,3 euros em 2015). No mesmo ano, nos Estados Unidos, o ARPU atingiu 26,1 euros. Na Coreia do Sul 21,7 euros e 21,3 euros no Japão.

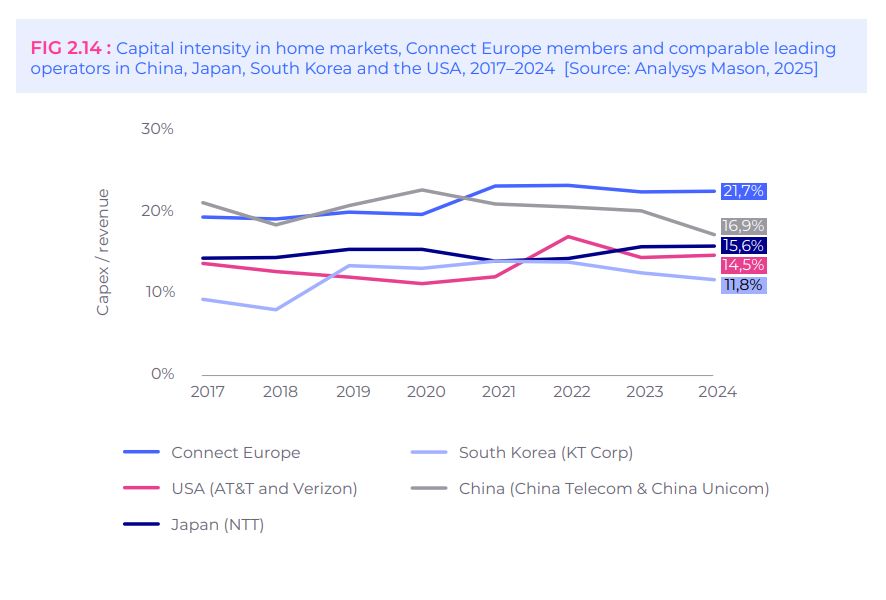

Também este ano, o investimento global em telecomunicações per capita na Europa está atrás do registo nas principais regiões do globo: 118 euros por pessoa na Europa, 217 euros nos EUA, 173 euros no Japão e 151 euros na Coreia do Sul.

“Não se trata de um abrandamento cíclico, mas sim do resultado de fragilidades estruturais, com elevados níveis de regulamentação e uma fragmentação persistente do mercado que continuam a minar a capacidade de investimento”, diz o relatório da Connect Europe.

O estudo é lançado num momento crítico, em que decorrem as negociações sobre a Lei das Redes Digitais e está em marcha a revisão das Orientações da UE sobre operações de concentração.

“A mudança de política não pode ser adiada”, defende a maior associação de operadores e fornecedores de serviços digitais na Europa antiga ETNO), que há muito subscreve as conclusões do relatório Draghi e as críticas de que o excesso de regulação e as restrições a operações de concentração estão a asfixiar o sector. A nova análise - State of Digital Communications 2026 - compila vários dados para expor as dificuldades do sector dentro da própria Europa e na comparação com operadores de outras regiões.

Sobre o 5G, sublinha-se que no final de 2025, chegava a 94,9% da população europeia, contra 87% em 2024, números que deixam a região atrás da Coreia do Sul (99,9%), dos EUA (98,4%), do Japão (97%) e da China (96%).

Telecomunicações na UE precisam mesmo de consolidação? Estudo analisa e conclui que “nim”

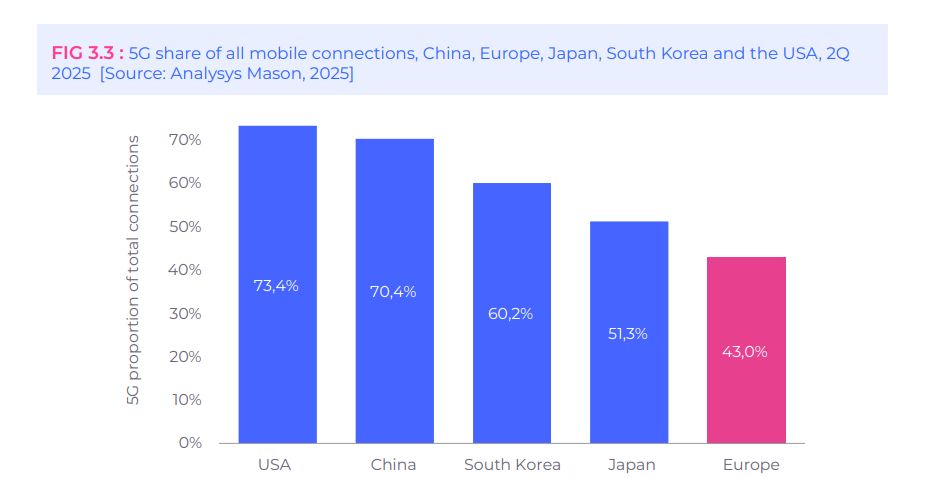

A distância é ainda maior se se considerar que a tecnologia representava apenas 43% das ligações móveis na Europa, quando nos Estados Unidos e na China representava já mais de 70%. No 5G autónomo a distância é ainda maior. As redes 5G puras cobrem 63% da população na Europa, contra 93% na China e 81% nos EUA.

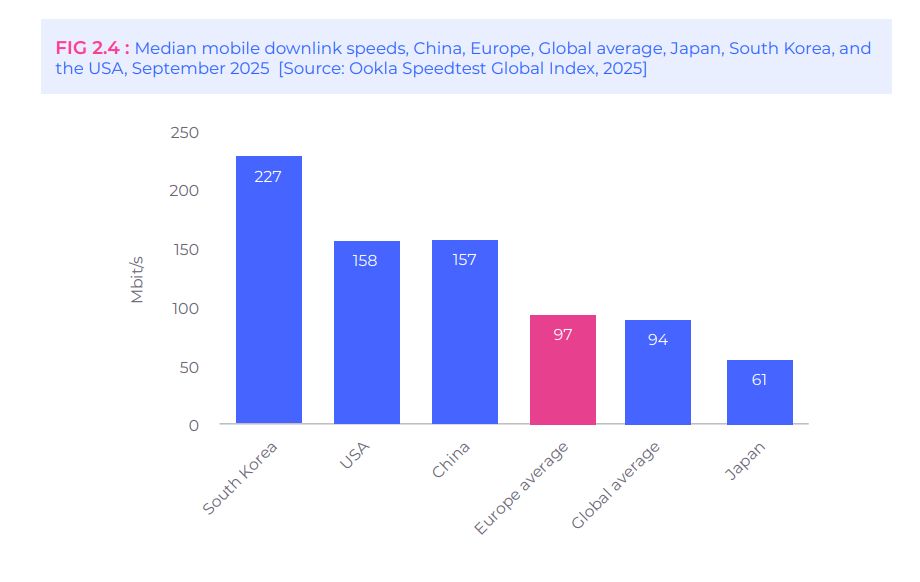

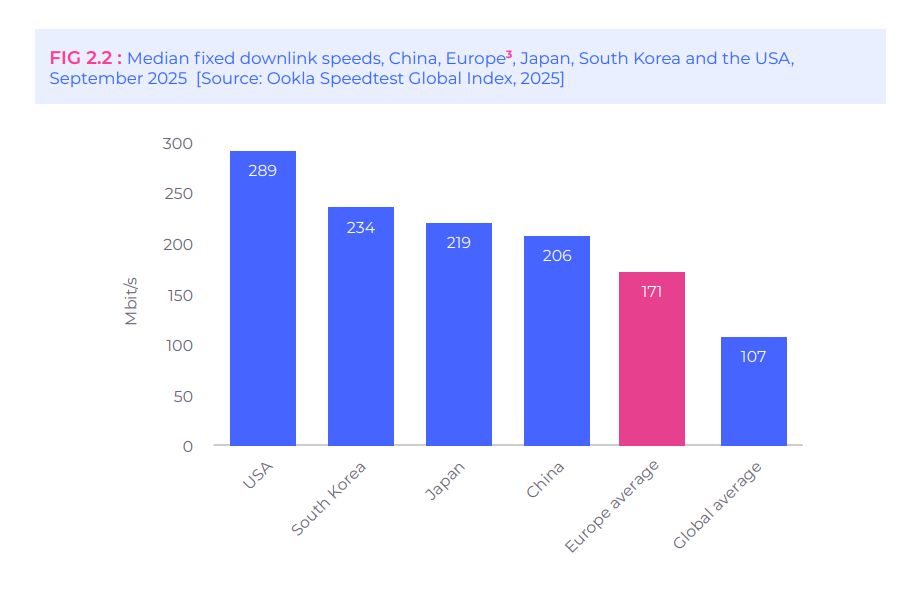

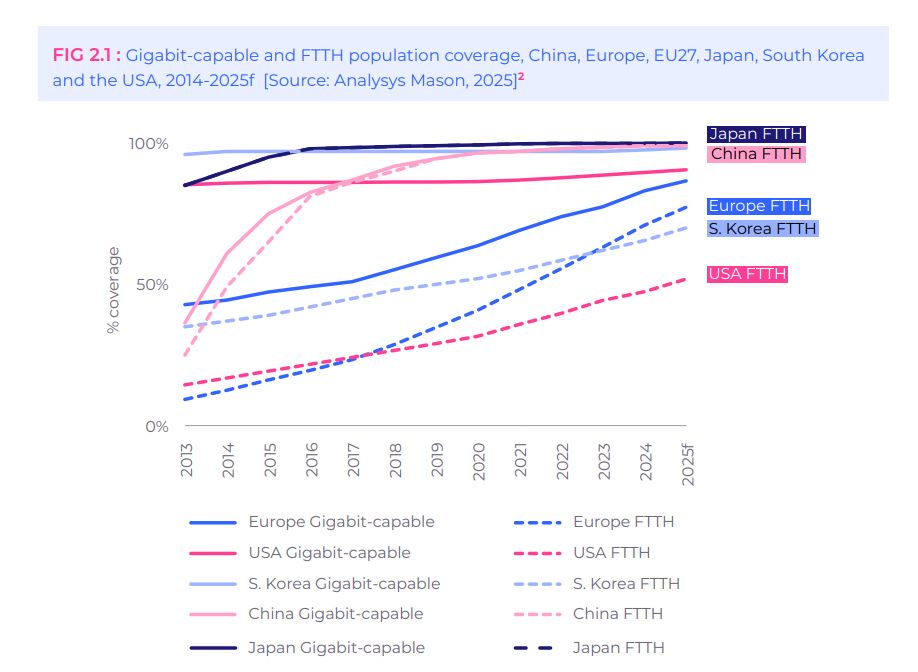

Nas redes fixas, a cobertura FTTH atingiu 77,2% dos lares europeus em 2025, contra 70,9% em 2024, enquanto as redes com capacidade gigabit cobriram 86,6%. “A Europa tem um bom desempenho em FTTH em relação aos EUA, mas ainda está atrás da China e do Japão. Já em termos de disponibilidade geral de gigabit e desempenho da rede, a Europa continua atrás de todos os seus pares”, diz o estudo. As velocidades médias de download fixas na região são de 171 Mbps, em comparação com 289 Mbps nos EUA.

A pesquisa reflete ainda sobre os objetivos da Década Digital, lembrando que o ritmo de investimentos não vai permitir cumprir metas. No FTTH, por exemplo, estima-se que em 2030 41,8 milhões de europeus ainda não terão acesso à tecnologia.

A fragmentação do mercado é vista como um dos grandes entraves para uma maior capacidade de investimento. No móvel, existem na Europa 44 operadores de rede que somam cerca de 500 mil assinantes. Nos Estados Unidos existem oito operadores, na China e no Japão quatro e na Coreia do Sul três.

Nas redes fixas a fragmentação também é maior. Há mais de 70 grandes operadores fixos em toda a Europa, contra 28 nos EUA, seis no Japão e cinco na Coreia do Sul.

“Esta falta de escala continua a pesar fortemente sobre a capacidade de investimento, a inovação e a competitividade — uma realidade cada vez mais reconhecida no debate mais amplo sobre a indústria e a competitividade na Europa”, refere a nota de lançamento do estudo.

A Connect Europe, ainda sublinha que no meio destas dificuldades, o sector faz um esforço para manter a liderança tecnológica: continua a investir em FTTH, redes com capacidade gigabit, 5G, satélites e cabos submarinos internacionais.

Lembra que no final de 2025 o sector representava cerca de 19% dos centros de dados da Europa e tinha sido responsável por 57 testes e implementações de Open Radio Access Networks - arquitetura de rede que desagrega os componentes tradicionalmente integrados nas estações móveis para tornar possível a interoperabilidade entre hardware e software de diferentes fornecedores e a utilização de interfaces abertas.

O estudo também indica que 40% dos anúncios globais de API de rede foram feitos por operadores, ao mesmo tempo que foram lançados várias soluções empresariais com IA, ofertas de nuvem soberana e se preparam projetos que vão assegurar conectividade direta de dispositivos com satélites.

Assine a newsletter do TEK Notícias e receba todos os dias as principais notícias de tecnologia na sua caixa de correio.

Veja também

Em destaque

-

Multimédia

Novo Volvo EX60 promete 810 km de autonomia e vai conversar consigo através do Gemini -

App do dia

Puzzles e explosões num jogo desafiante com o This is Blast! -

Site do dia

123apps: Um autêntico canivete suíço de ferramentas de edição e conversão -

How to TEK

Onde encontrar os ficheiros descarregados no iPhone ou smartphone Android?

Comentários