Um artigo publicado no EU Today aponta Portugal como o caso de estudo perfeito para ilustrar os erros europeus na promoção de um sector das telecomunicações forte e capaz de competir com outras regiões do globo pela liderança tecnológica no 5G.

O texto comenta as conclusões de um estudo da Associação Europeia dos Operadores de Redes de Telecomunicações (ETNO), onde se evidencia que a Europa continua a perder terreno para outras zonas do mundo nas telecomunicações, com destaque para a Ásia e os Estados Unidos.

A pesquisa - O Estado das Comunicações Digitais - evidencia que as empresas do sector perderam relevância a nível mundial nos últimos 10 anos, continuam a perder valor, fazem um esforço de investimento superior ao dos seus pares e obtêm um baixo retorno dos investimentos em rede.

Pedem-se políticas públicas consistentes e duradouras, que travem a fragmentação do mercado, promovam o investimento de longo prazo e implementem verdadeiramente um mercado único.

O 5G é um dos tópicos abordados no estudo e uma das recomendações vai para a “necessidade de uma reflexão urgente sobre o papel dos leilões de espectro, enquanto ferramenta para acelerar o desenvolvimento da tecnologia 5G” na região. Defendem-se “abordagens que reconheçam o valor a longo prazo dos investimentos de rede, em vez de enfraquecer e fragmentar ainda mais o sector europeu das telecomunicações”.

O “microcosmos” português visto pela imprensa internacional

O tema é comentado no artigo do EU Today, que cita Portugal como um “microcosmos do dilema digital europeu”, elogiando o país pelos esforços para se transformar num hub regional de tecnologia, mas sublinhando por outro lado o potencial impacto negativo da polémica estratégica de alocação de frequências para o 5G.

O artigo apresenta Portugal como o país que deu início ao leilão em litígio com os operadores de rede, com uma infraestrutura digital que ainda “não está onde devia estar”, para alinhar com a estratégia de atração de negócios digitais que tem vindo a ser implementada. Por oposição refere a Finlândia, como exemplo de um modelo de distribuição rápida, eficiente e acessível de espectro, alinhado com uma estratégia capaz de acelerar o desenvolvimento da tecnologia.

O artigo refere também que Portugal escolheu dar tratamento diferenciado a novos entrantes e condições mais flexíveis, nomeadamente no que se refere às metas de cobertura da população, considerando este um bom exemplo dos estrangulamentos que a região enfrenta para que o sector cresça e reforce a capacidade de atrair investimento.

O estudo da ETNO deixa vários alertas e identifica causas. Sublinha que as empresas europeias têm vindo a desvalorizar mais rapidamente que quaisquer outras, porque as “forças da desagregação são mais intensas na Europa do que em qualquer outro lugar” e defende que “isto pode ser atribuído à natureza fragmentada das telecomunicações europeias”.

“A UE ainda não é um mercado único [...] as telecomunicações europeias continuam fortemente regulamentadas, a consolidação é difícil, ainda há pouca coordenação da política do espectro e, como consequência, a composição do mercado é bastante diferente da que existe em economias avançadas”, refere ainda o documento.

Receitas e despesas com telecom analisadas

A pesquisa elenca vários dados que documentam a conclusão da existência de um sector onde a concorrência de operadores sem rede própria é fortemente promovida e protegida pela regulação, com preços a cair e com uma utilização de serviços digitais a crescer, mas mais lentamente que noutras regiões do globo.

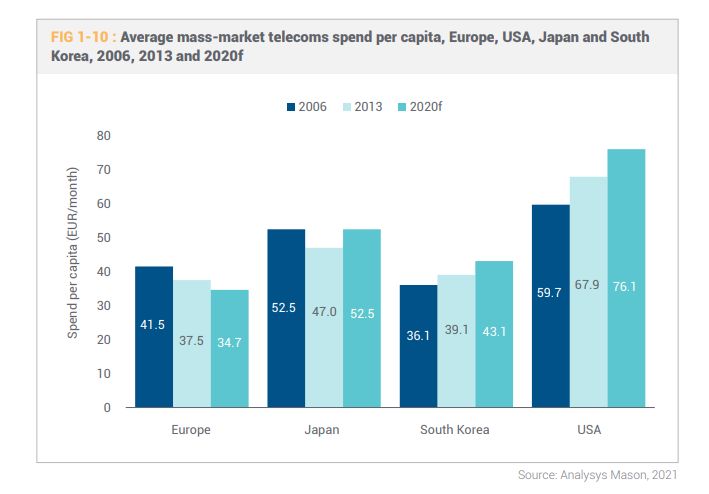

Mostra-se que a despesa dos europeus com serviços de telecomunicações continua abaixo da média noutras regiões do globo, tal como o preço dos serviços. A receita média por cliente (ARPU) ronda os 21 euros na Europa, nos EUA é mais do dobro, uma diferença justificada pela competitividade do mercado e pelo forte impulso da regulação.

Nos dados móveis, a Europa também surge abaixo dos EUA ou da Ásia na despesa por gigabyte, bem como na própria utilização de dados móveis, uma tendência que aliás se verifica também nas despesas mensais por utilizador em telecomunicações como um todo.

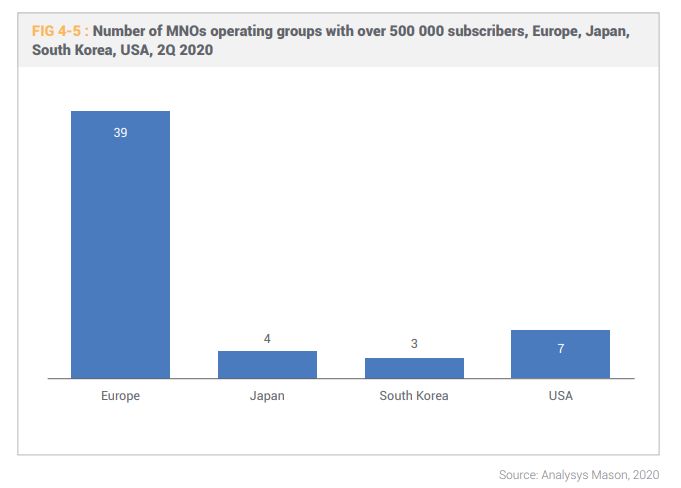

Os operadores da região mantêm uma presença forte no top dos maiores operadores a nível mundial, mas nos últimos 10 anos perderam representatividade e passou de seis para quatro, a presença no Top 15 mundial em volume de receita.

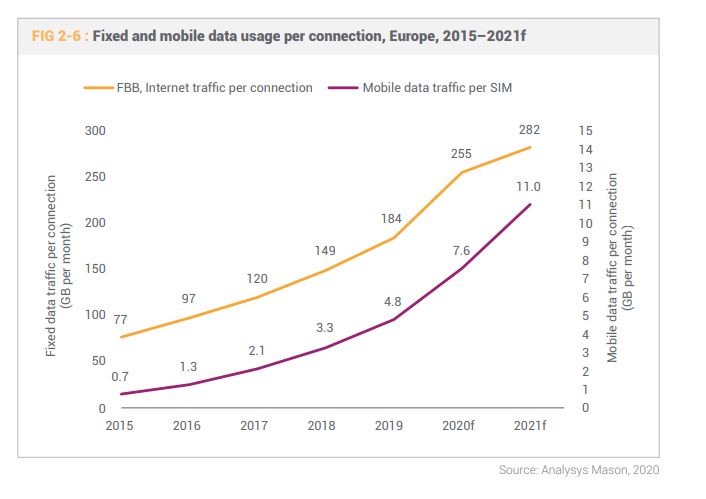

Os dados partilhados no estudo da ETNO também deixam claro que a Europa está a acelerar na fibra e no 5G. Até final de 2022 a expectativa é que 50% dos europeus tenha acesso a serviços de fibra, contra os 43% atuais. O 5G ainda não chega a um quarto da população (24,4%) mas ao longo do ano passado a cobertura da tecnologia duplicou.

Veja também

Em destaque

-

Multimédia

Um olhar espacial (e especial) sobre 10 cidades do mundo com Lisboa a “brilhar” mais -

Site do dia

Forest Listeners: Ouça as florestas tropicais brasileiras e ajude cientistas a proteger espécies em risco -

App do dia

Uma fotografia, uma prompt e o resultado é um vídeo criado por Inteligência Artificial -

How to TEK

Controlar o iPhone com um sorriso? Ou piscar de olho para captar uma foto? Experimente

Comentários