O Parlamento Europeu já tinha dado luz verde ao regulamento MiCA (Markets in Crypto Assets) em abril e, em maio, o processo legislativo ficou completo com a adoção pelo Conselho da UE do quadro regulamentar.

A 9 de junho, o regulamento foi publicado no Diário Oficial da União Europeia. Embora tenha entrado em vigor 20 dias após a publicação, só começa a ser aplicado a partir do dia 30 de dezembro de 2024, embora algumas regras comecem a ser implementadas mais cedo, em junho desse ano.

Mas o que muda com o MiCA? Falámos com Hugo Volz Oliveira, Secretário e membro fundador do Instituto New Economy, e preparámos uma lista com cinco perguntas e respostas essenciais para o ajudar a compreender o novo regulamento, assim como as obrigações e o seu impacto.

O que é o regulamento MiCA e quais são os seus objetivos?

O regulamento MiCA afirma-se como o primeiro quadro regulamentar da União Europeia para os criptoativos, assim como para os emitentes e prestadores de serviços nesta área.

As regras abrangem os emitentes de tokens de consumo, tokens referenciados a ativos e as chamadas “criptomoedas estáveis”, também conhecidas como stablecoins. Abrangidos estão também prestadores de serviços como plataformas de negociação e as carteiras onde são detidos criptoativos.

A proposta de regulamento foi apresentada em setembro de 2020 pela Comissão Europeia, como parte de um pacote legislativo para as finanças digitais, onde se inclui também o Regulamento Resiliência Operacional Digital (DORA).

Além de uma maior clareza e harmonização legislativa na UE, as regras do MiCA têm como objetivo proteger os investidores e regular os riscos associados aos criptoativos, estimulando simultaneamente a inovação no sector.

Ao SAPO TEK, Hugo Volz Oliveira, detalha que “o objetivo é proteger, de forma uniforme, a integridade dos mercados, assim como os consumidores e investidores, e salvaguardar a estabilidade financeira para evitar riscos de contágio”.

No que respeita aos riscos de contágio, Hugo Volz Oliveira realça que o regulamento permitirá mitigar os impactos negativos de situações semelhantes à falência da FTX ou ao colapso da stablecoin Terra na cripto-economia ou em certos aspectos da banca.

“Estamos sobretudo a legislar sobre stablecoins, sobre ofertas públicas de investimento e sobre bolsas e outras plataformas que prestam serviços de criptoactivos (também conhecidas como “CASPs”, de Crypto-Asset Service Providers), como câmbio e custódia, mas não só”, afirma.

A proteção contra os riscos associados ao investimento em criptoativos assume um papel relevante, de modo a impedir esquemas fraudulentos, assim como a utilização abusiva do setor para efeitos de branqueamento de capitais ou de financiamento do terrorismo.

Que obrigações traz este regulamento?

“O MiCA traz uma miríade de obrigações para pessoas singulares e coletivas que ou prestem serviços relacionados com criptoactivos na União Europeia e para os seus residentes, ou que estejam envolvidos na emissão e oferta ao público de criptoactivos, e que solicitem que estes sejam admitidos à negociação em bolsas ou plataformas equivalentes”, explica o secretário e membro fundador do Instituto New Economy.

De modo geral, o MiCA traz obrigações para os emitentes de criptoativos e os prestadores de serviços em três áreas: supervisão e autorização de transações; transparência e divulgação do impacto ambiental.

“Por exemplo, as bolsas passam a ter de ter uma sede física num Estado-membro da UE com gestão efetiva no local, assim como cumprir com requisitos mínimos de capital e segregar os fundos dos clientes para conseguirem obter uma licença”, indica Hugo Volz Oliveira. “Os operadores de stablecoins têm ainda de publicar relatórios trimestrais”.

Há obrigações específicas para as stablecoins, que precisam de licenças específicas para a emissão, com a necessidade de aprovações adicionais durante este processo, além da emissão de um “white paper”.

No que toca aos emitentes de criptoativos, de modo a poderem levar a cabo as suas atividades, é necessário estarem registado na UE e publicar um “white paper” acerca dos criptoativos que pretendem emitir. Os prestadores de serviços também precisam de estar registados na EU, com um requisito mínimo de capital de 50.000 a 15.000 consoante a atividade.

A garantia de que transferências de criptoativos podem ser rastreadas, com o bloqueio das transações suspeitas, é outro dos pontos importantes. A informação acerca da origem dos ativos e sobre os seus beneficiários têm de acompanhar as transações, sendo armazenadas por ambas as partes envolvidas na transferência. Aqui são abrangidas transações superiores a 1.000 euros que têm origem em carteiras privadas em interações com carteiras que são geridas por prestadores de serviços.

Já no que toca à divulgação do impacto ambiental, quem intervém no mercado de criptoativos terá de declarar informação acerca da pegada ambiental e climática das suas atividades, indica o Conselho da UE.

Que tipos de criptoativos são abrangidos?

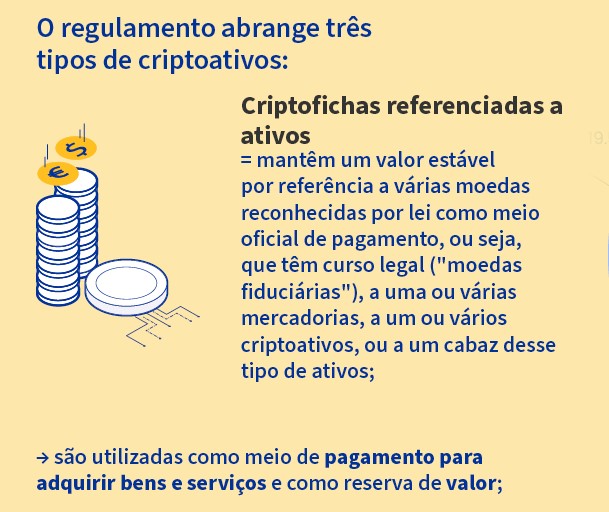

O regulamento abrange três tipos de criptoativos, com dois deles a serem stablecoins. “A distinção existe, pois o MiCA já começou a ser pensado em 2017, no tempo dos ICOs, e ganhou fôlego em 2018, quando se soube que Facebook estava a trabalhar no lançamento da Libra, uma stablecoin assente num cabaz de ativos financeiros tradicionais de baixo risco”, que acabou por ser cancelada.

Clique nas imagens para ver mais sobre os criptoativos abrangidos pelo MiCA

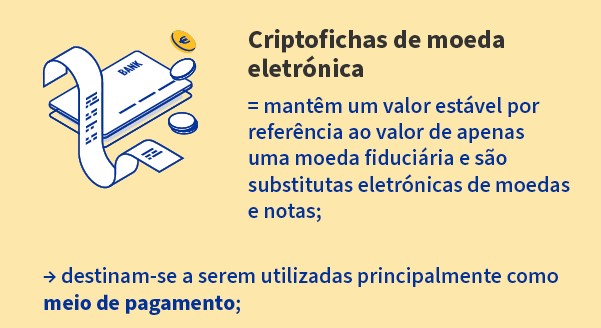

Olhando para os dois tipos de criptoativos que se enquadram na categoria de stablecoins, encontram-se os tokens (ou criptofichas) de moeda eletrónica e os tokens referenciados a ativos.

Como explica o Conselho da UE, os tokens de moeda eletrónica “mantêm um valor estável por referência ao valor de apenas uma moeda fiduciária e são substitutas eletrónicas de moedas e notas”.

Já os tokens referenciados a ativos “mantêm um valor estável por referência a várias moedas reconhecidas por lei como meio oficial de pagamento ou seja, que têm curso legal (moedas fiduciárias), a uma ou várias mercadorias, a um ou vários criptoativos, ou a um cabaz desse tipo de ativos”.

Por um lado, os tokens de moeda eletrónica são principalmente utilizados como meio de pagamento. Por outro, além de serem usados como meio de pagamento, os tokens referenciados a ativos são também utilizados como reserva de valor.

Os tokens de consumo, também conhecidos como “utility tokens”, são uma “categoria em que se enquadram a maioria dos criptoactivos que conhecemos que não são classificados como valores mobiliários na Europa, desde Bitcoin a Ether até aos novos criptoactivos lançados regularmente”, detalha Hugo Volz Oliveira.

Note-se que, para já, a maioria tokens não fungíveis (NFTs) e o ecossistema das finanças descentralizadas (DeFi) não estão abrangidos pelo MiCA. No entanto, o responsável aponta que é provável que, no futuro, as plataformas que disponibilizem serviços com NFTs venham a ser equiparadas a bolsas.

Quem são as entidades responsáveis por assegurar a implementação destas obrigações?

A nível europeu, a European Securities and Markets Authority (ESMA) e a European Banking Authority (EBA), “dois reguladores de peso do sistema financeiro tradicional”, nas palavras de Hugo Volz Oliveira, ganham poderes para regular os serviços de criptoativos na UE.

“A primeira, em cooperação com a segunda, irá anunciar agora em julho a primeira consulta pública sobre as normas técnicas do MiCA, já que o regulamento apenas especifica os princípios e ainda é necessário afinar os pormenores legislativos do mesmo”, detalha o responsável.

Já a nível nacional, em Portugal ainda não foram designadas as autoridades competentes que serão responsáveis pela supervisão do MiCA. “Já fizemos um apelo ao Ministério das Finanças para que tal seja feito com o máximo de urgência pois temos outros países europeus que já estão mais avançados na preparação e implementação do MiCA, cujas regras serão já aplicáveis em 2024: a 29 de junho para as stablecoins, e as restantes a 29 de dezembro”, indica.

O Secretário e membro fundador do Instituto New Economy defende que o atraso pode ser prejudicial para Portugal, uma vez que “as entidades que carecem de uma licença para prestar serviços com criptoactivos, emitir stablecoins ou realizar ofertas públicas de investimento podem operar nos 27 estados-membros da EU apenas com uma licença”.

“Portanto os países europeus que melhor se posicionarem a nível da implementação do MiCA e do acompanhamento regulatório ao mesmo vão atrair mais investimento. O exemplo paradigmático é França, que já atraiu alguns dos gigantes do espaço nos últimos anos”, afirma.

O que significa o MiCA para os investidores?

“Os investidores não profissionais não vão encarar muitas mudanças”, realça Hugo Volz Oliveira, acrescentando que “a maioria dos impactos do MiCA decorre debaixo do radar e afecta os prestadores de serviços, nos quais também se incluem serviços de investimento e gestão de portfólios”.

Possivelmente, a maior mudança estará relacionada com a “dificuldade acrescida em utilizar serviços que não estejam sedeados e licenciados na União Europeia, sendo que as maiores bolsas do mundo já anunciaram que estão a preparar-se para cumprir com as regras exigidas”.

Tal questão “evitará que alguns investidores tentem usar plataformas não reguladas sedeadas em jurisdições sem grande supervisão do sector que, tradicionalmente, têm sido responsáveis por alguns dos maiores escândalos que temos visto na última década, desde entidades sedeadas nas Bahamas, Antígua e Barbuda ou até Dubai”.

Veja mais sobre

Veja também

Em destaque

-

Multimédia

Osmo Action 6 é a primeira câmara de ação da DJI com abertura variável -

Site do dia

Como saber se tem cobertura de fibra, rede fixa e móvel na sua zona? -

App do dia

Quer recriar o charme da fotografia vintage? Experimente os filtros e efeitos da Vintify -

How to TEK

É mais fácil convidar amigos para um grupo do WhatsApp. Saiba como fazer

Comentários