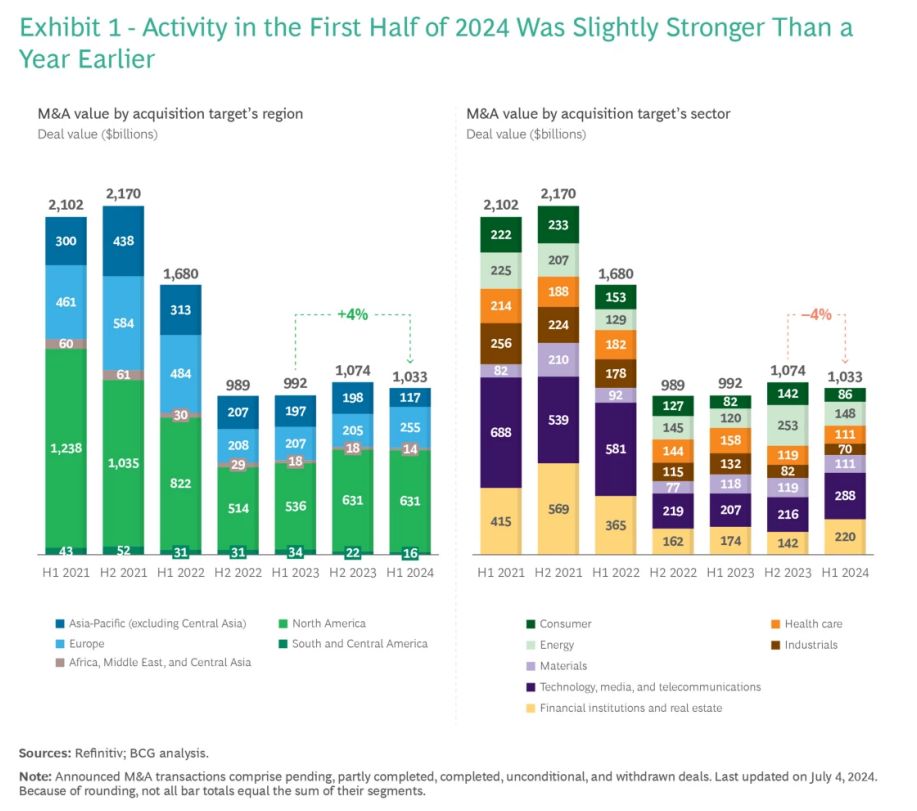

Entre janeiro e junho, o volume de transações aplicado a operações de fusão ou aquisição na Europa foi o que mais cresceu em todo o globo. Atingiu os 255 mil milhões de dólares. O número traduz um crescimento de 23%, face ao mesmo período do ano passado, que em termos absolutos representa mais 48 mil milhões de dólares em transações.

As contas constam do “M&A Sentiment Index: M&A Insights H1 2024 - The Recovery Continues”, da Boston Consulting Group e mostram que foram os negócios realizados no Reino Unido, os que mais “puxaram” pelo mercado. A quota de M&A (sigla em inglês para fusões e aquisições) do país, no contexto europeu, foi a maior desde 2015, aumentando 185% no período em análise. Por oposição, em França caiu 25% e na Alemanha 32%.

Um estudo da Bain & Company, divulgado em junho já dava destaque ao peso das fusões e aquisições no velho continente nos primeiros meses do ano, sobretudo nas telecomunicações, o sector que em todo o mundo tinha gerado mais operações de M&A até essa altura do ano. Na região destacavam-se a compra da Vodafone Itália pela Swisscom, por 8,7 mil milhões de dólares, e a aquisição da Vodafone em Espanha pelo fundo de investimento britânico Zegona, por 5,3 mil milhões de dólares. Nenhum dos dois negócios aconteceu no Reino Unido mas contribuíram sem dúvida para os números alcançados na região.

Na América, o mercado de M&A também cresceu no período em análise, com este tipo de transações a valerem 647 mil milhões de dólares, mais 14% que no período homólogo e mais de 60% do valor total gerado com este tipo de operações a nível global. Na Ásia-Pacífico, estes negócios caíram 40% para um mínimo de 11 anos, fixando-se em 117 mil milhões de dólares, um valor que reflete a existência de menos negócios no Japão (-67%), na China (-36%) e na Austrália (-39%).

Em termos globais, o volume de negócios associado a fusões ou aquisições aumentou 4% nos primeiros seis meses do ano, para 1.000 milhões de dólares, que ainda assim fica abaixo da média dos últimos 10 anos, que rondou 1,5 mil milhões de dólares.

Os setores onde o volume de M&A mais aumentou no período foram as Telecomunicações, Media e Tecnologia (39%), as Instituições Financeiras e Imobiliário (26%) e a Energia (23%). Os setores Industrial e da Saúde foram aqueles onde o valor global de fusões e aquisições mais caiu. Respetivamente, 47% e 29%.

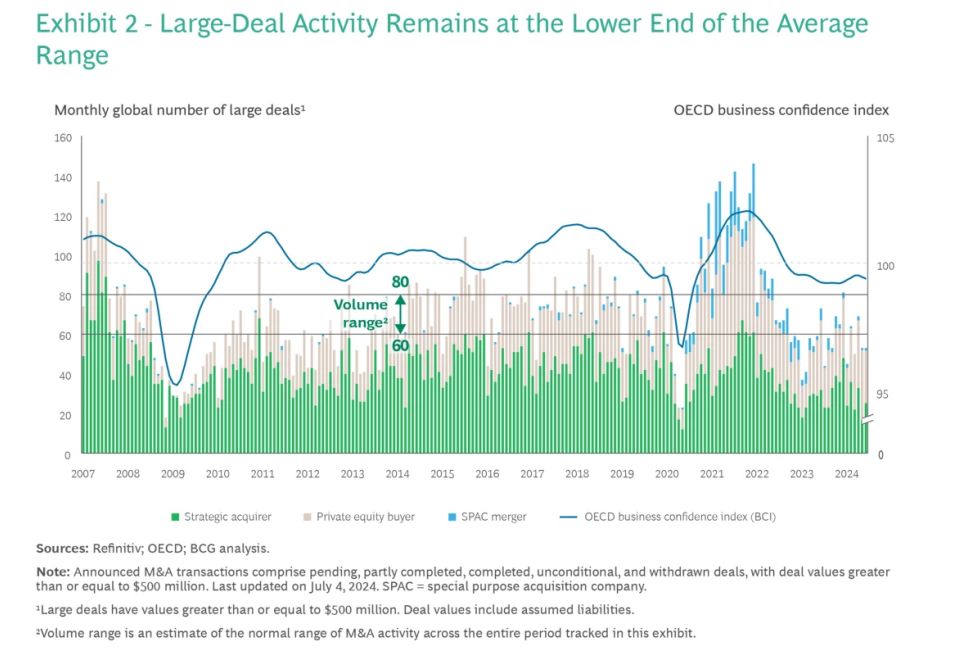

A análise da BCG também apura o índice de predisposição dos empresários para fusões e aquisições, que em novembro do ano passado chegou ao seu ponto mais baixo - 68. Desde então ainda não recuperou para os valores médios dos últimos 10 anos (100), mas já está mais perto disso. O valor médio apurado para este índice no primeiro semestre foi 78. Até ao final do ano não se espera uma evolução muito significativa no indicador porque os empresários continuam cautelosos com a incerteza económica e geopolítica, preocupados com a inflação e pressionados por questões regulatórias.

Nos próximos tempos, a inteligência artificial deve continuar a dar mote para muitos negócios. As metas de descarbonização e a transição energética das empresas deverão igualmente continuar a ser temas centrais em muitas fusões e aquisições, prevê-se.

O estudo da BCG tem por base a análise de mais de 900.000 transações. Avalia também temas como a confiança nos negócios, níveis de avaliação, taxas de juros, e sentimento de executivos e investidores em relação às fusões e aquisições, tendo por base comunicações corporativas.

Veja também

Em destaque

-

Multimédia

Windows: Da “janela” para o computador ao “ecrã para a IA” em quatro décadas de transformação -

App do dia

Mais Gasolina: Uma solução simples para encontrar o posto mais próximo com o combustível mais barato -

Site do dia

"Negócios, negócios, burlas à parte" reforça literacia financeira nas redes sociais -

How to TEK

Os vídeos automáticos são irritantes? Saiba como desligar o player nos browsers

Comentários